Panorama: O Discurso do Rei

20 de maio de 202015 de maio de 2020

Marco Antônio dos Santos Martins(*)

Os mercados, na última semana, foram muito mais sensibilizados por fatores políticos do que por fatores econômicos. Para tentar buscar uma explicação para tal comportamento, vale a pena assistir, no seu canal de streaming preferido, ao filme “O Discurso do Rei” (The King´s Speech, UK: 2010), produção inglesa escrita por David Seidler, dirigida por Tom Hooper, com Colin Firth, Geoffrey Russ e Helena Bonham Carter, nos papéis principais. O filme narra a história do Rei George VI, que contrata Lionel Loque, um fonoaudiólogo, para lhe ajudar a superar a gagueira. Os dois homens tornam-se amigos e, depois que seu irmão abdica, o rei confia em Loque para ajudá-lo a fazer um importante discurso no começo da Segunda Guerra Mundial.

O filme, muito elogiado pela crítica, foi vencedor de quatro Oscar: melhor filme, melhor roteiro original, melhor diretor para Tom Hooper e melhor ator para Colin Firth. Segundo dizem, a Rainha Elizabeth II assistiu ao filme e se disse “emocionada” pela interpretação que Firth fez de seu pai.

O esforço do Rei George VI, em vencer a gagueira, tinha por objetivo um pronunciamento na rádio BBC, informando os súditos sobre o começo da Segunda Guerra Mundial e preparando a nação para tempos difíceis, já que são nesses momentos que os grandes líderes usam o carisma, a credibilidade e a segurança para transmitir a realidade ao povo, mas sem deixar seus liderados sem esperança.

Naquela época, Rei George VI, Winston Churchill, Charles de Gaulle e Franklin Roosevelt não conseguiam unanimidade entre seus seguidores, mas conseguiam transmitir mensagens duras, que exigiam enormes sacrifícios , unindo seus liderados em torno de um objetivo comum, mantendo viva a esperança de que dias melhores chegariam: “nas horas difíceis a união faz a força”.

Os graves problemas econômicos provocados pela pandemia do Covid-19, bem como as incertezas sobre o quando e como as economias retornarão ao ritmo normal, com efeitos relativamente comparáveis às guerras mundiais e à crise de 1929, parece não ter despertado o espírito de liderança, ao menos por enquanto, naqueles que ocupam cadeiras importantes no mundo.

Boris Johnson, por exemplo, enfrentou os primeiros dias da pandemia Reino Unido aos tropeços e minimizando o vírus. Já no início da semana anunciou um confuso plano de retomada das atividades no Reino Unido que, segundo alguns jornalistas locais, só não era mais confuso que o penteado do ministro.

Do lado de cá do Oceano Atlântico, o Presidente Donald Trump, que já mandou jornalista beber desinfetante para combater o Covid-19, que já acusou, sem provas, a China de fabricar o vírus e que já anunciou a cloroquina1 como tratamento contra o vírus, esta semana criticou o pessimismo dos grandes investidores, alegando que eles estavam pessimistas para ganhar dinheiro, em razão da queda das ações.

O Brasil, por sua vez, foi gradativamente polarizando politicamente o Covid-19, bem como o uso da cloroquina, com o Presidente subestimando os efeitos do vírus, contestando o isolamento social, defendendo a retomada da economia, trocando dois ministros da saúde e entrando em choque com ministros, Congresso Nacional e Supremo Tribunal Federal. Em meio à confusão política, alguns governadores tentam transformar o Covid-19 em instrumento de palanque eleitoral, numa espécie de regressão aos tempos de Galileo Galilei, onde a condição de sobrevivência incluía ignorar a ciência.

Assim, em tempos de Covid-19, de crise econômica de enormes proporções e de pressões sobre as contas públicas, Brasília incluiu a crise política como mais uma variável de incerteza de precificação dos ativos.

Neste contexto, o mercado de ações passou a semana tentando encontrar um rumo de recuperação, após as declarações do presidente do Banco Central americano de que está muito preocupado com os resultados da economia americana e as declarações do presidente do FED, Jerome Powell, rechaçando a possibilidade de a economia americana operar sob juros negativos, desejo de muitos, incluindo o presidente americano Donald Trump. Além disso, Jerome Powell disse que lhe faltam palavras para descrever os dias nebulosos que ainda devem se estender durante um tempo pela economia mundial.

Na terça-feira (12), o mercado chegou a operar atingindo 80.069, mas com as notícias do vídeo da reunião ministerial de 22 de abril (reunião em que o ex-ministro Sérgio Moro afirma ter sido pressionado para realizar trocas na Polícia Federal), a crise política novamentefoi trazida para o cenário, fazendo o índice fechar em 77.872. Após operar o dia 13 em estabilidade, o mercado abriu o dia 14 contaminado pelo pessimismo do exterior, chegando a atingir às 11h, 75.739 pontos. A partir daí, o mercado ensaiou uma recuperação com as notícias de reaproximação entre o Presidente e deputado Rodrigo Maia, fazendo-o fechar em 79.011 pontos.

Na sexta-feira, os negócios iniciaram animados, com o índice chegando a 79.281 pontos as 11h15min, absorvendo bem o anúncio do índice de atividade econômica do Banco Central (IBC-Br), que veio em linha com o esperado, caindo 5,9% em março na comparação com o mês anterior (Este indicador é considerado uma prévia do PIB), e a divulgação das projeções do Ministério da Economia de que o PIB brasileiro irá encolher em 4,5%. No entanto, a saída do Ministro da Saúde voltou a derrubar os mercados, com o IBOVESPA fechando a semana em 77.557 pontos com perdas de 3,37% na semana e de 3,66% no mês.

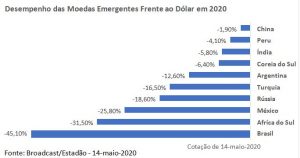

Outro fator de preocupação é a desvalorização do real frente ao dólar, pois se o comportamento do mercado de ações é considerado um bom indicador antecedente da economia, o comportamento da taxa de câmbio nos países emergentes é um indicador importante da credibilidade do país junto aos investidores internacionais.

O gráfico a seguir compara a desvalorização das moedas de alguns países emergentes no ano de 2020, com base no fechamento de 14 de maio de 2020.

A liderança brasileira na desvalorização cambial em 2020 pode ser explicada a partir de vários vetores, destacando-se entre eles a queda da Taxa Selic, pois com a redução da diferença entre os juros no Brasil e no exterior, as aplicações financeiras locais perdem competitividade junto aos investidores estrangeiros, pressionando a saída de recursos do país, aumentando a oferta de reais e a procura por dólares. Nos últimos quinze dias, em razão do agravamento da crise política, observa-se aumento da desconfiança dos investidores na capacidade do governo brasileiro em administrar os problemas advindos da pandemia sem colocar em risco a trajetória de longo prazo de equilíbrio das contas públicas, o que afeta, em última análise, o ambiente de negócio do país.

Por fim, é importante lembrar que a desvalorização cambial, no médio e longo prazo, é transferida para os preços da matriz econômica do país e tende a contaminar os índices de inflação (efeito pass-through da taxa de câmbio), podendo gerar mais um componente para ser administrado em meio à recessão, uma perigosa combinação de inflação em alta com recessão, que atende pelo palavrão de “estagflação”.

Assim, os desafios permanecem, de maneira que é necessário encontrar o ponto de inflexão da curva do coronavírus, manter os sinais vitais da economia nas melhores condições possíveis, impedir uma grande deterioração nas contas públicas e construir uma estratégia de eficaz de retomada das atividades. Todavia, antes de tudo, é necessário encontrar um caminho para combater a pandemia, convencendo a sociedade de que todos estão do mesmo lado: quem combate o coronavírus, quer salvar vidas; não é inimigo de quem quer salvar a economia: o inimigo é a pandemia.

A história é repleta de exemplos em que as grandes crises são superadas com lideranças capazes de promover a união de esforços e não a divisão e o conflito. Nesse sentido, cabe lembrar as palavras de Sir Winston Churchill: “Política é quase tão excitante quanto a guerra, e quase tão perigosa. Na guerra, você é morto uma vez, mas em política, várias vezes.”

_______________________________________________

1 A cloroquina e o seu análogo hidroxicloroquina são fármacos derivados da 4-aminoquinolonas que, clinicamente, são indicados para o tratamento das doenças artrite reumatoide e artrite reumatoide juvenil (inflamação crônica das articulações), lúpus eritematoso sistêmico e discoide, condições dermatológicas provocadas ou agravadas pela luz solar e malária. No Brasil, o medicamento está sendo usado como terapia adjuvante no tratamento de formas graves do COVID-19.

(*) Professor do DCCA da Faculdade de Ciências Econômicas da UFRGS, Doutor em Administração, com ênfase em Finanças e Mestre em Economia pela UFRGS.