Artigo: Advento dos Fundos de Fundos (FOF) – Por Rafael Uesato*, da XP

19 de novembro de 2021Os fundos de alocação têm ganhado cada vez mais espaço entre os portfólios das fundações por contemplarem uma série de benefícios os quais iremos abordar neste artigo. Entre os principiais pontos que justificam esse crescimento, estão relacionados a melhor eficiência de custos, gestão, pesquisa e governança. Além destes benefícios claros, é importante endereçar alguns anseios dos times de gestão das fundações como por exemplo: detalhes do processo de seleção de gestores, devolução de taxa de gestão ao fundo e a terceirização da gestão.

A contratação de um gestor externo não só agrega mão de obra especializada às fundações, como também pode incrementar o nível de governança como um todo, além de tornar o processo operacional, que muitas vezes é burocrático, mais eficiente. Esse reforço de mão de obra especializada é ainda mais importante quando consideramos que algumas fundações possuem times enxutos em paralelo a um ambiente de crescimento exponencial da indústria de fundos, trazendo um desafio cada vez maior no acompanhamento destes gestores.

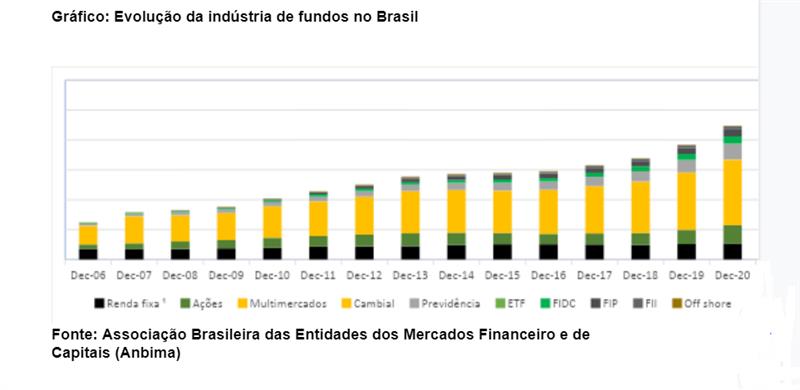

Para se ter uma ideia, a quantidade de fundos cresceu 400% nos últimos 15 anos chegando a 25 mil fundos em outubro de 2021, em mais de 570 gestoras de recursos (PL sob gestão acima de R$ 100 milhões)

Com tal crescimento do mercado fica cada vez mais clara a importância de um gestor especializado para abranger a indústria de fundos com a devida diligência.

Acompanhar o mercado com excelência requer conhecimento profundo de cada gestor e de suas estratégias. Para isso, no processo de Due Diligence é importante aplicar pesos diferentes a determinados itens analisados, respeitando as particularidades de cada classe de ativo. Essas análises podem ser reunidas em cinco principais pilares: avaliação do passado, do presente, das pessoas envolvidas, dos processos de investimento e da performance histórica dos fundos de investimento. Todo esse processo de alocação deve respeitar os itens da IN Previc 01/2019 (Alterada pela IN Previc 12/2019), que delimita a seleção de gestores por fundações, e ser registrado em relatório.

Também podemos considerar diversos ganhos operacionais como por exemplo: cadastro dos fundos investidos, movimentações, balanceamento de carteira, controle de rebates e XMLs, entre outros, dado que tais funções são absorvidas pelo backoffice da asset. Desta forma, são mais fáceis as implementações de projetos como remodelação de carteiras, programas de perfis de investimentos e segregação de ativos e estratégias. Existe ainda ganhos exponenciais de casos que possuem particularidades adicionais, como estratégias dedicadas em fundos imobiliários (fluxo de ofertas, mercado secundário etc), investimentos em participações (todo o fluxo de assembleias para acompanhamento dos ativos é do time de gestão) e investimentos no exterior.

Quanto à terceirização, a contratação de um gestor de FoF não configura terceirização completa do time de gestão, já que isso, por si só, não impacta nas responsabilidades fiduciárias e atuariais das fundações. Ela só é configurada no caso de contratação de AETQ externo com registro, que é diferente de um FoF por si só. Caso haja a contratação para todo o portfólio da fundação em fundos de fundos sem o serviço de AETQ, os FoFs continuarão demandando acompanhamento e controle do time de investimentos da fundação, haja vista a definição dos limites da política de investimentos.

Já a eficiência da alocação financeira dos FoFs tende a ser superior. Com o advento da Instrução CVM 555/2014 tivemos evidenciado mais claramente o fluxo para devoluções de taxas (rebate), que consiste no desconto fornecido a grandes alocadores de acordo com a magnitude das aplicações. Quando bem aplicadas, essas devoluções podem tornar os produtos de alocação muito mais viáveis e vantajosos no quesito custos x retorno. Importante nesse item é garantir que o fundo receba 100% das devoluções (rebate).

Entrando no processo de seleção de gestoras, serão comuns as análises Quantitativas e Qualitativas, sendo necessário avaliar e quantificar essas etapas para criar um processo de seleção coeso e escalável, que consiga encontrar pontos em comum e de divergência entre as casas.

Alguns pontos importantes da análise quantitativa são: performance, perda máxima (máximo drawdown), rentabilidade ajustada por risco (information ratio), passivo de investidores entre outras Lembrando que a economia possui ciclos, portanto precisam ser observadas janelas de diferentes prazos e diferenciar os estilos de gestão. No caso de uma nova gestora, é possível avaliar o histórico dos gestores em fundos geridos anteriormente e feito as devidas ponderações entre as variáveis para uma análise mais específica

Já na análise qualitativa, os principais aspectos analisados são: passado e presente da gestora, gestores e responsáveis por risco e compliance, tempo de trabalho junto do time, estruturas físicas e sistêmicas e, principalmente, o processo de investimentos.

Por fim, a construção do portfólio da fundação vai muito além da estrutura de alocação. Os fundos de fundos são ferramentas exponenciais do processo que, em conjunto a uma política de investimentos aderente ao passivo, podem gerar ganhos de eficiência operacional e financeira para a fundação.

*Rafael Uesato é Officer Institucional da XP Investimentos