Panorama: O canto do quero-quero

16 de novembro de 202015 de novembro de 2020

Marco Antônio dos Santos Martins(*)

O Quero-Quero é uma pequena ave elegante, com pernas finas e longas, que habita grande parte da América do Sul, com maior presença nas planícies do Uruguai, Argentina e sul do Brasil, o que lhe garante o título de ave símbolo do Rio Grande do Sul e da seleção de rugby do Uruguai.

A ave faz seus ninhos ao ar livre, no chão, sendo então necessário proteger seus ovos e filhotes. É por isso que ela está sempre alerta para qualquer movimento estranho. Se pressente que existe uma ameaça por perto, emite seu som característico e tenta “despistar” os possíveis predadores gritando, voando ou indo para longe do lugar onde realmente está o ninho. No entanto, em alguns casos, quando ameaçada pode realizar voos rasantes, chegando a encostar nos intrusos com seu esporão.

Quanto às declarações do primeiro mandatário da Nação em relação às eleições americanas e aos testes da vacina da Covid-19, é possível supor que o Palácio do Planalto está adotando uma estratégia semelhante a do pequeno Quero-Quero. Enquanto a imprensa local e internacional tentam racionalizar e compreender suas declarações de consistências duvidosas, o Presidente consegue se esquivar da análise e discussão de questões importantíssimas para o País, dentre elas: como o governo está se preparando para os riscos de uma segunda onda da Covid-19; como o governo irá administrar a política ambiental com a vitória de Joe Biden para a presidência dos Estados Unidos; e como e quando a discussão sobre o orçamento de 2021 será retomada.

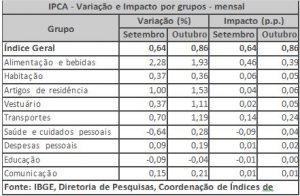

No mercado financeiro, em meio ao tom de otimismo com a vitória de Joe Biden, no início da semana que embalava o mercado de ações e a taxa de câmbio, os investidores de renda fixa receberam sem surpresa a divulgação pelo IBGE do IPCA do mês de outubro, que veio, como esperado, bastante pressionado, subindo 0,86% e ficando 0,22 ponto percentual (p. p.) acima dos 0,64% de setembro. Esse é o maior resultado para um mês de outubro desde 2002 (1,31%). No ano, o indicador acumula alta de 2,22% e, em 12 meses, de 3,92%, acima dos 3,14% observados nos 12 meses imediatamente anteriores. Em outubro de 2019, a variação havia sido de 0,10%.

A seguir, o quadro com análise das variações do IPCA-IBGE:

De acordo com os dados do IBGE, a maior variação (1,93%) e o maior impacto (0,39 p.p.) no índice do mês vieram do grupo Alimentação e bebidas, que desacelerou em relação a setembro (2,28%). Houve altas em outros sete grupos. O segundo maior impacto (0,24 p.p.) veio dos Transportes (variação mensal de 1,19%), enquanto a segunda maior variação veio dos Artigos de residência (1,53%), que contribuíram com 0,06 p.p. no resultado geral. Outro destaque no lado das altas foi o grupo Vestuário (1,11%), que acelerou frente a setembro (0,37%). Os demais grupos ficaram entre a queda de 0,04% em Educação e a alta de 0,36% em Habitação.

A desaceleração observada no grupo Alimentação e bebidas (1,93%) ocorreu principalmente em função de altas menos intensas em alguns alimentos para consumo no domicílio (2,57%), como o arroz (13,36%) e o óleo de soja (17,44%). As variações no mês anterior haviam sido de 17,98% e 27,54%, respectivamente. Já a alimentação fora do domicílio passou de 0,82% em setembro para 0,36% em outubro, influenciada principalmente pelas altas menos intensas da refeição (0,41%) e do lanche (0,42%), que haviam subido 0,66% e 1,12%, respectivamente, no mês anterior.

No grupo dos Transportes (1,19%), a maior variação veio das passagens aéreas (39,83%), que contribuíram com 0,12 p.p. no IPCA de outubro, maior impacto individual no índice do mês. A segunda maior contribuição no grupo (0,04 p.p.) veio da gasolina, cujos preços subiram 0,85%, desacelerando em relação à alta de 1,95% observada no mês anterior.

A segunda maior variação em outubro veio dos Artigos de Residência (1,53%), cuja alta foi influenciada, principalmente, pelos eletrodomésticos e equipamentos (2,38%), que aceleraram frente a setembro (0,47%) e contribuíram com 0,02 p.p. no índice do mês. O grupo Vestuário (1,11%) teve alta pelo segundo mês consecutivo, acelerando em relação a setembro (0,37%).

Os índices das 16 regiões pesquisadas apresentaram alta em outubro. O maior resultado ficou com o município de Rio Branco (1,37%), em função da alta de itens alimentícios, como as carnes (9,24%) e o arroz (15,44%). Já o menor índice foi o da região metropolitana de Salvador (0,45%), influenciado pela queda nos preços da gasolina (- 2,32%).

Mais para o final da semana, enquanto o lado real da economia comemorava a divulgação do IBC-Br, indicador do Banco Central que sinaliza a prévia do PIB, que voltou a crescer no terceiro trimestre deste ano, os investidores de renda fixa voltaram a se preocupar, pois o ritmo de crescimento da economia pode manter pressionado os índices de inflação.

De acordo com os dados do Banco Central, com o crescimento do terceiro trimestre o Brasil pode estar saindo da chamada “recessão técnica”, pois segundo o IBC-Bra economia registrou um crescimento de 9,47% no terceiro trimestre, na comparação com os três meses anteriores, somente em setembro deste ano, a economia brasileira mostrou crescimento de 1,29% na comparação com agosto. O número foi calculado após ajuste sazonal. Esse foi o quinto mês seguido de crescimento do indicador, na comparação com o mês anterior.

Assim, embalado pelos bons ventos do cenário externo, o IBOVESPA fechou a semana em 104.723 pontos, com uma alta de 3,76% na semana e de 11,46% no mês. Na mesma onda, a cotação do dólar ptax fechou em R$ 5,4854, com uma queda de 0,83% na semana e de 4,86% no mês.

Para as próximas semanas, o mercado continuará monitorando os dados da Covid- 19 na Europa e nos Estados Unidos e seus desdobramentos sobre a economia. Do lado interno, as atenções ficarão por conta das interpretações do Palácio do Planalto sobre as eleições municipais e seus impactos sobre a base de sustentação do governo no Congresso Nacional, bem como sobre suas intenções em relação ao quadro fiscal.

(*) Professor do DCCA da Faculdade de Ciências Econômicas da UFRGS, Doutor em Administração, com ênfase em Finanças e Mestre em Economia pela UFRGS.