Panorama: A sonhada letra “V”

23 de novembro de 202022 de novembro de 2020

Marco Antônio dos Santos Martins(*)

Nos meses de fevereiro, março e abril deste ano as incertezas tomavam conta de todos os agentes econômicos e exigiram muita reflexão e serenidade na condução das mais variadas atividades. Naquele nebuloso momento de lockdown e estatísticas crescentes de casos e óbitos pela Covid-19, no Brasil e no mundo, era importante revisitar crises econômicas pretéritas de magnitude similar e identificar os mecanismos utilizados para a recuperação, bem como a velocidade em que se deu a retomada da atividade econômica, mesmo tendo a compreensão do ineditismo das circunstâncias.

Das sucessivas e exaustivas análises históricas surgiram várias conclusões, sintetizadas em três letras do alfabeto. A grande maioria acreditava ou sonhava que as economias teriam um comportamento em letra “V”, a queda abrupta seria seguida por uma rápida recuperação. Alguns temiam que as dificuldades de conter o avanço da doença poderiam transformar a recuperação em uma letra “U”, ou seja, a recuperação econômica ocorreria após um longo período de baixo nível de atividade. Por fim, ainda era possível encontrar análises bem fundamentadas, indicando que a retomada seria explicada por uma letra “W”, pois o risco de uma segunda onda da Covid-19 e a necessidade de novos ciclos de lockdown levariam a um novo ciclo de forte desaquecimento da atividade econômica antes da retomada.

Pouco mais de nove meses depois daqueles dias, as séries históricas de vários indicadores econômicos do Brasil começam a desenhar a letra do ano de 2020, que ao que parece, vai ficar mesmo mais próxima da letra “V”, sinalizando a eficácia dos estímulos fiscais e monetários implementados, conforme é possível verificar em quatro séries históricas.

A primeira série em que a letra “V” se faz presente é a do IBOVESPA, onde a abrupta queda da taxa Selic, combinada com estímulos fiscais e rápida adaptação de muitos setores da economia aumentaram a demanda por ações.

A segunda série é a do comportamento das vendas de varejo, onde dentre outras coisas, o efeito do auxílio emergencial, o avanço do comércio eletrônico, os estímulos ao setor de construção civil via queda nas taxas de juros e o incentivo ao financiamento imobiliário, fizeram as vendas aumentarem.

A segunda série é a do comportamento das vendas de varejo, onde dentre outras coisas, o efeito do auxílio emergencial, o avanço do comércio eletrônico, os estímulos ao setor de construção civil via queda nas taxas de juros e o incentivo ao financiamento imobiliário, fizeram as vendas aumentarem.

O terceiro “V” aparece na produção industrial, empurrado pela retomada da demanda e pelo aumento das exportações e substituições de algumas importações, apresentando sinais de rápida retomada.

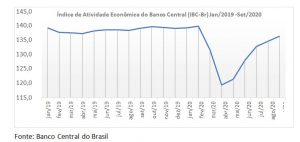

Por último, destaca-se o IBC-br, calculado pelo Banco Central e que tem como objetivo mensurar a evolução contemporânea da atividade econômica do país e contribuir para a elaboração de estratégia de política monetária. Trata-se de indicador de periodicidade mensal, que incorpora variáveis consideradas como proxies para desempenho dos setores da economia. Por se tratar de indicador agregado de atividade, a taxa de crescimento do IBC-Br é frequentemente comparada à do Produto Interno Bruto (PIB), refletindo também a força, embora ainda menos intensa, da retomada do setor de serviços.

Os quatro gráficos apresentados afastam definitivamente a temida letra “U”, mas ainda não afastam a letra “W”, pois para descartá-la definitivamente, o Brasil precisa equacionar algumas incógnitas importantes, como a administração eficaz de uma segunda onda da Covid-19 e uma forma mais pragmática e transparente para o plano de imunização em 2021.

É preciso ainda sinalizar aos agentes econômicos que as pressões inflacionárias serão tratadas com uma política monetária eficaz, sem hesitar em recorrer aumentos conjunturais na taxa básica de juros, recuperando a atratividade da renda fixa, bem como equacionar a questão fiscal para 2021, tendo como pilar inabalável a responsabilidade fiscal.

O mercado financeiro continua otimista e espera não ser novamente assombrado pelo efeito “dia 22”, ocorrido em outubro, quando em pouco mais de uma semana os ganhos do mês inteiro foram derretidos pelas incertezas das eleições americanas e pelos riscos da segunda onda da Covid-19, com o mês fechando no vermelho.

Com o efeito “dia 22” fora do radar, o IBOVESPA continuou surfando nas boas notícias vindas do exterior e na falta de notícias do cenário interno, pois com o fim das incertezas trazidas pelas eleições americanas, aumentou o apetite ao risco dos investidores estrangeiros para os países emergentes, fazendo com que, depois de muitos meses, a entrada de investidores estrangeiros no mercado local fosse recorde para o mês. O índice encerrou a semana em 106.042 pontos, com alta de 1,26% na semana e de 12,87% no mês, enquanto o dólar ptax fechou em R$ 5,3505, com uma queda de 2,46% na semana e de 7,30% no mês.

Já o mercado de renda fixa continua com as preocupações voltadas para as questões inflacionárias e fiscais. As taxas de contratos de Depósito Interfinanceiro (DI) mais curtas, para janeiro de 2022, que refletem expectativas mais imediatas para a Selic, saltaram dos 3,29% para 3,37%, enquanto fim da curva, que refletem os riscos fiscais, as taxas para janeiro de 2027 pularam de 7,60 para 7,71%, refletindo as indefinições fiscais.

(*) Professor do DCCA da Faculdade de Ciências Econômicas da UFRGS, Doutor em Administração, com ênfase em Finanças e Mestre em Economia pela UFRGS.