O manicômio fiscal vem de longe

21 de julho de 2020Por Marco Antônio dos Santos Martins*

O mercado de ações brasileiro, esta semana, conseguiu absorver o crescimento do número de casos de coronavírus nos Estados Unidos, tendo obtido um comportamento melhor que o mercado americano. A justificativa para tanto otimismo veio das declarações do Presidente da Câmara, Rodrigo Maia, e do Ministro Paulo Guedes, no sentido de que a proposta de reforma tributária deverá entrar na pauta do Congresso Nacional, com o objetivo combater o que o Ministro Paulo Guedes denominou de “manicômio tributário”. O IBOVESPA encerrou a última sexta-feira (17) em 102.888 pontos, com uma alta de 8,24% no mês, reduzindo as perdas do ano para 11,03%. O dólar PTAX fechou a semana cotado a R$ 5,351, com uma desvalorização de 2,29% no mês, mas ainda acumulando uma alta de 32,75% no ano.

A metáfora do Ministro Paulo Guedes não é nova, mas como diz Sêneca (4 a.C. – 65 d.C), “as ideias belas e verdadeiras pertencem a todos”. Voltando às origens, é possível encontrar vários sinais do “manicômio tributário”, sendo que um dos exemplos aqui no Brasil é conhecido como “Derrama”, uma das principais causas da Inconfidência Mineira (1789).

No Brasil Colônia, a “Derrama” era um dispositivo fiscal aplicado no estado de Minas Gerais, a partir de 1751, a fim de assegurar o piso de 100 arrobas anuais na arrecadação do quinto. O quinto era a retenção de 20% do ouro em pó, folhetas ou pepitas que eram direcionadas diretamente à Coroa Portuguesa.

Desde 1711, Portugal passou a exigir altas taxas dos mineradores. Anos depois foi criada a Intendência das Minas, uma administração subordinada diretamente à Lisboa. O pagamento do “quinto” foi estabelecido pela Fazenda Real, correspondente a um quinto do total do ouro extraído.[ Foram criadas as Casas de Fundição, onde o ouro taxado recebia um carimbo, sendo a única forma de poder circular.

Por fim, uma atitude mais drástica para acabar com a queda na arrecadação de tributos, foi fixar uma cota anual mínima para assegurar o quinto: 100 arrobas, 1 500 quilos de ouro. Se os tributos não atingissem essa quantia, a população teria que complementar a soma estipulada – era a “Derrama”. A partir de 1787-1789, a corrupção dos governantes da Capitania de Minas Gerais, aliada aos boatos de que a “Derrama” seria efetivamente implementada, fez desencadear a Inconfidência Mineira, movimento separatista republicano que congregava intelectuais, religiosos, militares, fazendeiros e mineradores que estavam descontentes com os altos impostos. O movimento não teve êxito e foi ferozmente reprimido pelo governo português.

Já nos tempos recentes, Roberto Campos publicou um artigo na Folha de São Paulo, em 06 de agosto de 1995, intitulado “Manicômio Fiscal”, onde introduzia o assunto: “O sistema fiscal brasileiro é um manicômio. Ou, como nos versos de Dante, “una selva selvaggia, aspra e forte. São cinco aparelhos fiscais superpostos – o federal, o estadual, o municipal, o trabalhista e o previdenciário. Há 15 impostos principais e mais de 50 figuras tributárias diferentes. Uma empresa de porte significativo tem que escriturar 16 livros fiscais, 10 contábeis, 6 societários e 3 trabalhistas.” Passados 25 anos, a situação tributária brasileira não melhorou em nada e, em alguns casos, até piorou. A carga tributária brasileira é elevada e trabalhosa, pagar impostos e manter as obrigações fiscais em dia exige muito, mas muito trabalho.

Por exemplo, uma pequena empresa de prestação de serviços, sem nenhum funcionário, recolhe, no mínimo, cinco tributos diferentes (ISS, PIS, COFINS, IRPJ, CSSL). O investidor ao vender ações será tributado em 15% sobre o ganho real, mas se o total das vendas for inferior a R$ 20.000 no mês, ele é isento de pagar o imposto. Este mesmo investidor, quando recebe dividendos, é isento de imposto, mas se receber juros sobre capital próprio, será tributado com imposto de renda na fonte. Já o Estado do Rio Grande do Sul, possui cinco alíquotas diferentes de ICMS e por aí vai.

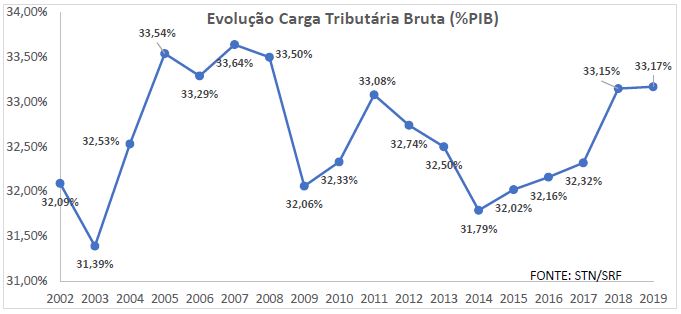

A carga tributária bruta, definida como a razão entre a arrecadação de tributos e PIB a preços de mercado, ambos considerados em termos nominais. De acordo com o padrão do Manual de Estatísticas de Finanças Públicas de 2014 do FMI2, a carga tributária bruta foi estimada em 33,17% do PIB, sendo subdivido em 22,23% do governo central (67,02% do total da arrecadação), 8,67% (26,14% da arrecadação) do estadual e 2,27% (6,84% da arrecadação total) do governo municipal.

O gráfico a seguir apresenta a evolução histórica da carga tributária bruta entre 2002 e 2019.

Em tese, existe um consenso na sociedade de que o sistema tributário brasileiro precisa ser simplificado, ser mais equitativo, atingir uma base tributária maior e melhorar a competitividade. No entanto, na prática, cada setor tem excelentes argumentos para justificar uma ou outra exceção à regra geral, tornando a construção de uma proposta de reforma tributária de consenso extremamente desafiadora.

De outro lado, é necessário ponderar a proposta de reforma tributária com um plano para rever as prioridades, aumentar a eficiência da máquina pública, rediscutir os incentivos fiscais e fechar os muitos “ralos” do desperdício de dinheiro público; caso 3 contrário, não será possível reduzir carga tributária sem gerar mais uma fonte de aumento de déficit público.

Além disso, o início dessa discussão ocorre quando o Brasil, segundo o boletim das 8h de domingo (19) do consórcio de veículos de imprensa, registra 78.871 mortes e 2.076.635 casos, com pressão de aumento dos gastos de saúde, aumento de gastos em auxílios emergenciais e com a possibilidade da retomada da economia ser postergada, tornando mais

difícil a discussão em torno da proposta de reforma tributária.

Corroborando este raciocínio, destaca-se que o Banco Central divulgou na terça-feira (14) o Índice de Atividade Econômica do Banco Central (IBC-Br), considerado a prévia do Produto Interno Bruto (PIB) da autoridade monetária, que teve uma alta de 1,31% no mês de maio comparado com abril, refletindo uma leve recuperação depois da forte retração da atividade por conta da pandemia do coronavírus.

A recuperação foi bem abaixo do projetado pela mediana das expectativas dos economistas, compilada no consenso Bloomberg, que apontava para uma alta de 4,5% na comparação mensal, depois de recuar 9,73% na medição anterior, demonstrando que o nível de recuperação da atividade foi bem menor que o esperado e bastante heterogêneo, com o setor de serviços permanecendo como o mais afetado. Com estes dados, alguns analistas já projetam a possiblidade de um novo corte de 0,25 p.p. na taxa Selic para a próxima reunião do COPOM.

Para finalizar, em relação às perspectivas do mercado acionário, é preciso ficar muito atento à distinção entre preço e valor. O preço dos ativos é o resultado do equilíbrio entre oferta e demanda, que neste momento estão altamente pressionados pela elevada liquidez do mercado. Já o valor dos ativos é o resultado da análise dos fluxos de caixa, das taxas de crescimento e dos riscos. Estas variáveis ainda apresentam uma quantidade elevada de incerteza por conta da pandemia e seus efeitos sobre a economia. Assim, é necessário ficar atento aos movimentos de convergência entre preço e valor.

* Professor do DCCA da Faculdade de Ciências Econômicas da UFRGS, Doutor em Administração, com ênfase em Finanças e Mestre em Economia pela UFRGS.