Panorama: A Lata de Atum

23 de junho de 202021 de junho de 2020

Marco Antônio dos Santos Martins(*)

Um dos assuntos mais complexos na área de finanças é a precificação de ativos, cujos fundamentos têm raízes na matemática, na macroeconomia, na microeconomia, na contabilidade e na administração, o que exige dos professores certa desenvoltura em suas aulas, recorrendo, muitas vezes, ao uso de metáforas para uma melhor compreensão dos alunos. Dentre as tantas, vale lembrar aquela onde os habitantes de Little Italy, bairro italiano de NYC, negociavam entre si a única lata de atum existente, praticando preços cada vez mais alto, pois afinal, era uma lata de atum sendo disputada pelo bairro inteiro. Certo dia, porém, o recém proprietário da lata de atum abriu a lata e ao tentar saciar a fome com o conteúdo percebeu que estava podre. Indignado, reclamou ao vendedor, que surpreso perguntou: Você abriu? Queria comer o atum? Você não entendeu que a lata de atum foi feita para negociarmos e não para saciar a fome do comprador?

Esta metáfora pode ser interpretada de várias formas, sendo que os gestores de ativos a interpretam, afirmando que no longo prazo irão prevalecer os fundamentos das empresas, pois em algum momento os investidores vão buscar taxa de retorno, lucro e dividendos. Deste modo, a busca, quase que obsessiva, de um modelo capaz de determinar com alguma segurança o valor de um ativo é um dos grandes desafios da teoria financeira.

Em linhas gerais, os fundamentos para responder à questão estão apoiados nos conceitos contábeis, dado que o objeto de estudo da contabilidade é o patrimônio e suas formas de avaliação qualitativa e quantitativa. A produção de peças contábeis construídas dentro de princípios contábeis consagrados pela técnica e pela ciência e com a responsabilidade técnica dos profissionais da área são de suma relevância na precificação de ativos. No entanto, os registros contábeis tendo o custo histórico como base de valor, possui limitações, não conseguindo capturar o valor dos ativos intangíveis com precisão, por exemplo.

Assim, a teoria de finanças busca a construção de modelagens capazes de estabelecer com alguma precisão e eficiência o preço justo dos ativos negociados. Dentre os vários modelos utilizados amplamente para precificar ativos está o fluxo de caixa descontado, onde o preço justo de um ativo é traduzido pelo somatório do valor presente das expectativas de fluxo de caixa, considerando uma taxa de desconto que represente a taxa livre de risco e o prêmio de risco associado ao ativo.

Embora a modelagem matemática seja relativamente simples, a construção de premissas consistentes para expectativas de fluxo de caixa, o estabelecimento da taxa livre de risco e o prêmio de risco de cada ativo exigem uma boa dose de conhecimento interdisciplinar, mas, em linhas gerais, os investidores assumem o pressuposto de que o mercado está recursivamente precificando as expectativas de fluxo de caixa de uma empresa, descontando-as pela estimativa de taxa de desconto.

Assim, um movimento de alta na taxa básica de juros da economia tende a derrubar o preço das ações, pois juros maiores sinalizam menor ritmo de atividade econômica, maior taxa de desconto para descontar sobre os fluxos e maior competitividade dos ativos de renda fixa. De outro lado, uma queda nas taxas básicas de juros da economia representa expectativas de valorização de ativos, pois juros menores significam mais atividade econômica, fluxos de caixa maiores para as empresas, e taxa de desconto menor, traduzindo-se em um valor presente dos fluxos de caixa maiores.

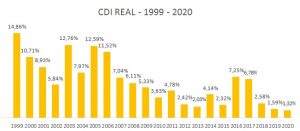

Diante desses fundamentos, a decisão da última reunião do COPOM de cortar a taxa Selic em 0.75% b.p., representa tecnicamente um estímulo ao mercado de ações, pois com esta queda, as taxas de juros no Brasil estão em dos patamares mais baixos das últimas décadas, tornando pela primeira vez, em muito tempo, os investimentos em renda fixa pouco atrativos, conforme pode ser observado no gráfico a seguir:

Com a decisão do COPOM e os dados disponíveis, a projeção da taxa de juros para 2020, estimada a partir do cálculo da variação acumulada do CDI (1,5390%) e do IPCA (-0,162%) até 31 de maio de 2020, capitalizado com a projeção da SELIC (2,25% a.a.) e do IPCA (1,53% a.a.) para os meses faltantes do ano de 2020, sinaliza que o CDI pode encerrar 2020 em 2,87%, com uma inflação acumulada em 1,53%, gerando um ganho real de 1,32%, a menor taxa real de juros desde 1999, quando o Brasil passou a adotar o regime de câmbio flutuante. A situação dos juros no mundo não é muito diferente, o FED e o Banco Central Europeu já sinalizaram que as taxas de juros ficarão baixas por um longo período, ou seja, no Brasil e no mundo haverá muita liquidez e os investidores irão descontar os fluxos de caixa das empresas, que serão menores por conta dos efeitos da pandemia, por taxas bem abaixo da média histórica.

É bem verdade que o nível de incerteza tanto no Brasil como no mundo ainda é elevado, pois ainda não se tem controle da Covid-19 no mundo e, portanto, não se sabe o timing e a intensidade de uma retomada econômica consistente. Do lado brasileiro, o controle das contas públicas e os riscos políticos elevam um pouco mais a aversão ao risco dos investidores, mas a manutenção desta taxa de juros neste patamar, com a consequente redução das incertezas, representa um potencial de valorização importante para os ativos de risco.

No entanto, vale destacar que em sua 231ª reunião, o Comitê de Política Monetária (Copom) concluiu seu comunicado deixando claro suas preocupações com o cenário fiscal, sem sinalizar se o atual ciclo de corte foi encerrado, ressaltando que:

“…em cenário básico para a inflação, permanecem fatores de risco em ambas as direções.

Por um lado, o nível de ociosidade pode produzir trajetória de inflação abaixo do esperado. Esse risco se intensifica caso a pandemia se prolongue e provoque aumentos de incerteza e de poupança precaucional e, consequentemente, uma redução da demanda agregada com magnitude ou duração ainda maiores do que as estimadas.

Por outro lado, políticas fiscais de resposta à pandemia que piorem a trajetória fiscal do país de forma prolongada, ou frustrações em relação à continuidade das reformas, podem elevar os prêmios de risco. Adicionalmente, os diversos programas de estímulo creditício e de recomposição de renda, implementados no combate à pandemia, podem fazer com que a redução da demanda agregada seja menor do que a estimada, adicionando uma assimetria ao balanço de riscos. Esse conjunto de fatores implica, potencialmente, uma trajetória para a inflação acima do projetado no horizonte relevante para a política monetária.

O Copom avalia que perseverar no processo de reformas e ajustes necessários na economia brasileira é essencial para permitir a recuperação sustentável da economia. O Comitê ressalta, ainda, que questionamentos sobre a continuidade das reformas e alterações de caráter permanente no processo de ajuste das contas públicas podem elevar a taxa de juros estrutural da economia.

Considerando o cenário básico, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu, por unanimidade, reduzir a taxa básica de juros em 0,75 ponto percentual, para 2,25% a.a. O Comitê entende que essa decisão reflete seu cenário básico e um balanço de riscos de variância maior do que a usual para a inflação prospectiva e é compatível com a convergência da inflação para a meta no horizonte relevante, que inclui o ano-calendário de 2021.

O Copom entende que, neste momento, a conjuntura econômica continua a prescrever estímulo monetário extraordinariamente elevado, mas reconhece que o espaço remanescente para utilização da política monetária é incerto e deve ser pequeno. O Comitê avalia que a trajetória fiscal ao longo do próximo ano, assim como a percepção sobre sua sustentabilidade, são decisivas para determinar o prolongamento do estímulo.

Neste momento, o Comitê considera que a magnitude do estímulo monetário já implementado parece compatível com os impactos econômicos da pandemia da Covid-19. Para as próximas reuniões, o Comitê vê como apropriado avaliar os impactos da pandemia e do conjunto de medidas de incentivo ao crédito e recomposição de renda, e antevê que um eventual ajuste futuro no atual grau de estímulo monetário será residual.

No entanto, o Copom segue atento a revisões do cenário econômico e de expectativas de inflação para o horizonte relevante de política monetária. O Comitê reconhece que, em vista do cenário básico e do seu balanço de riscos, novas informações sobre a evolução da pandemia, assim como uma diminuição das incertezas no âmbito fiscal, serão essenciais para definir seus próximos passos.”

Assim, a semana encerrou embalada pelo resultado da reunião do COPOM, pelos bons ventos da economia internacional e pelo IBOVESPA em 96.572 pontos, com uma valorização de 4,07% na semana, acumulando 10,49% no mês. Já a cotação do dólar Ptax fecho R$ 5,3466, com uma alta de 6,14% na semana, ainda acumulando uma desvalorização de 1,47% no mês.

Já em relação à evolução da Covid-19, o Brasil fecha o domingo com 1.086.990 casos e 50.061 mortos, sinalizando que as curvas podem estar encontrando um platô, na faixa entre 1.000 e 1.200 mortos por dia, o que pode ser o começo da estabilização e posterior queda.

Para a semana, as expectativas ficam por conta do cenário político e os impactos na base aliada do governo das questões envolvendo o andamento do inquérito das Fake News no STF e os possíveis desdobramentos em relação a prisão do ex-assessor de Flávio Bolsonaro, Fabrício Queiroz.

(*) Professor do DCCA da Faculdade de Ciências Econômicas da UFRGS, Doutor em Administração, com ênfase em Finanças e Mestre em Economia pela UFRGS.